Débuter un investissement immobilier en France lorsque vous êtes expatrié n’est jamais facile. La distance, le décalage horaire, loin de la sphère française, le manque de connaissance du marché sont autant de critères qui compliquent la prise de décision. Pourtant, l’immobilier reste l’un des investissements à long terme les plus intéressants pour plusieurs raisons, surtout si vous êtes expatriés. Nous vous présentons les raisons qui nous font penser que vous n’avez pas à attendre pour investir dans l’immobilier locatif.

Plan de l'article

- L’immobilier en France, un investissement rentable

- Des taux historiquement bas, favorables à l’investissement Vous pouvez également lire : Tous les avantages du statut de location meublée non professionnelle

- Préparez votre déclaration et/ou votre pension Vous pourriez aussi lire : Quelles sont les banques qui prêtent aux non-résidents ?

L’immobilier en France, un investissement rentable

Un marché français dynamique

Dans sa dernière étude, le site Meilleurtaux a comparé la rentabilité de 7 placements différents : immobilier, livret A, actions, obligations d’État, argent Sicav, assurance-vie et or. Et qu’en pensez-vous ? L’investissement dans l’immobilier est le plus réussi en 20 ans.

A découvrir également : Comparatif des avantages et inconvénients des différentes options de chauffage pour une maison éco-responsable

Le la volatilité des biens de placement est très faible et la rentabilité reste élevée, en particulier en raison de l’effet de levier du crédit. L’investissement locatif est donc une valeur sûre et rentable. Il serait même dommage de ne pas l’utiliser lors de votre expatriation, puisque vous pouvez maintenant acheter un studio ou un appartement de deux pièces à Paris, Lyon, Bordeaux ou Marseille en apportant seulement 20% de la valeur de l’appartement, voire 10% sous certaines conditions.

De plus, l’immobilier français est aujourd’hui particulièrement dynamique. L’année 2019 avait déjà battu tous les records et 2020 semble aussi très dynamique. En janvier 2020, les prix des biens dans l’ancien sont en hausse dans de nombreuses villes. Paris (où le prix au mètre carré a dépassé la marque de 10.000€) et Lyon (où les prix du logement ont connu une hausse de 7,7% en 2019), avec Bordeaux, restent les villes les plus chères de France en termes d’immobilier. En 2019 a augmenté le prix moyen par mètre carré dans la première de 4,7%. Il a augmenté de 3,5 % en 2018.

A découvrir également : Voici les 10 points à respecter pour un investissement immobilier locatif réussi

Si vous êtes expatrié, la période est donc idéale pour démarrer un projet immobilier ou pour refaire votre projet immobilier si vous le mettez de côté. En outre, My Expat propose des solutions pour tout organiser pour vous et réaliser votre projet immobilier sans jamais avoir à retourner en France.

forte demande dans les grandes villes Cet article pourrait vous intéresser : Investissement dans l’immobilier, les 5 pièges à éviter

Si vous voulez investir en France, il est recommandé de se tourner vers les grandes villes. En effet, ils attirent de nombreux investisseurs grâce à leur dynamique, à leur attractivité, à leur croissance, aux prix de l’immobilier et à leur rentabilité sur les investissements. Paris, Bordeaux, Lyon et Marseille séduisent de nombreux professionnels et étudiants. La demande dans ces villes est donc très élevé. ce conduit à un faible poste locatif vacant et permet de sécuriser l’investissement effectué.

A Paris, le prix moyen au mètre carré est de 10,75€ pour un appartement fin janvier 2020.

Un appartement de 20m2 dans la capitale nécessite donc un budget moyen de 203.500€. Les loyers loués pour ce type de propriété sont d’environ 650€ par mois. Cependant, il existe une différence significative entre les différents districts.

À Bordeaux, l’investissement moyen nécessaire pour acheter un appartement de 20m2 est d’environ 90,00€ (le tarif moyen par mètre carré en janvier 2020 est de 4 505€ pour un appartement). Et dans le cadre d’un loyer d’investissement, le loyer mensuel moyen serait de 300€.

Quant à la ville de Lumière, Lyon, les prix sont proches de ceux de Bordeaux. En effet, le prix de vente pour cette zone est en moyenne de 91.700€. Le les tarifs de location sont également adaptés à ceux de Bordeaux.

Enfin à Marseille, il sera de 51 940€, pour l’achat d’un appartement de cette même zone (2.597 €/m2). En ce qui concerne le prix de location, ce montant est de 260€ par mois pour ce type de propriété (13 €/mètre carré).

Ancien bien immobilier, impôt intéressant

Si vous êtes expatrié, et que vous voulez investir en France pour louer, il est conseillé d’opter pour une vieille maison.

En effet, les nouveaux biens immobiliers ne prévoient pas d’allégements fiscaux pour les non-résidents. Cependant, avec les anciens biens immobiliers, vous serez en mesure de profiter de la pénurie de terrains, ainsi que du statut de Location dans meublé Non Professionnel. Le dispositif LMNP vous permet de percevoir des revenus de location non imposés sous certaines conditions et de déduire les frais de gestion, les intérêts sur votre crédit immobilier et les frais de rénovation. Pour être admissible au statut LMNP, le l’hébergement sera meublé. Les revenus générés par le loyer ne doivent pas dépasser un certain montant. Il s’agit de 23 000€ par an, soit 50 % du revenu total du propriétaire.

Ajoutons que, en comparaison avec le nouveau, vieux immobilier sera plus économique (frais immobiliers neufs, en moyenne 20 -30% plus cher que l’ancien) ; rentable (la nouvelle maison peut conduire au propriétaire perdre 18 à 24 mois de loyer, et la rentabilité annuelle brute est comprise entre 2 et 5% pour les anciens biens immobiliers, par rapport à 2 -4% pour les nouveaux biens immobiliers). La demande de location est également plus élevée parce que les vieux bâtiments souvent dans les quartiers sont animés, dans le centre. D’autre part, les nouveaux actifs sont généralement compensés. De plus, si les rénovations d’une ancienne maison peuvent parfois décourager certains investisseurs, elles réduisent encore le risque de pannes ou de problèmes prolongés, et accroît la de la propriété.

Des taux historiquement bas, favorables à l’investissement Vous pouvez également lire : Tous les avantages du statut de location meublée non professionnelle

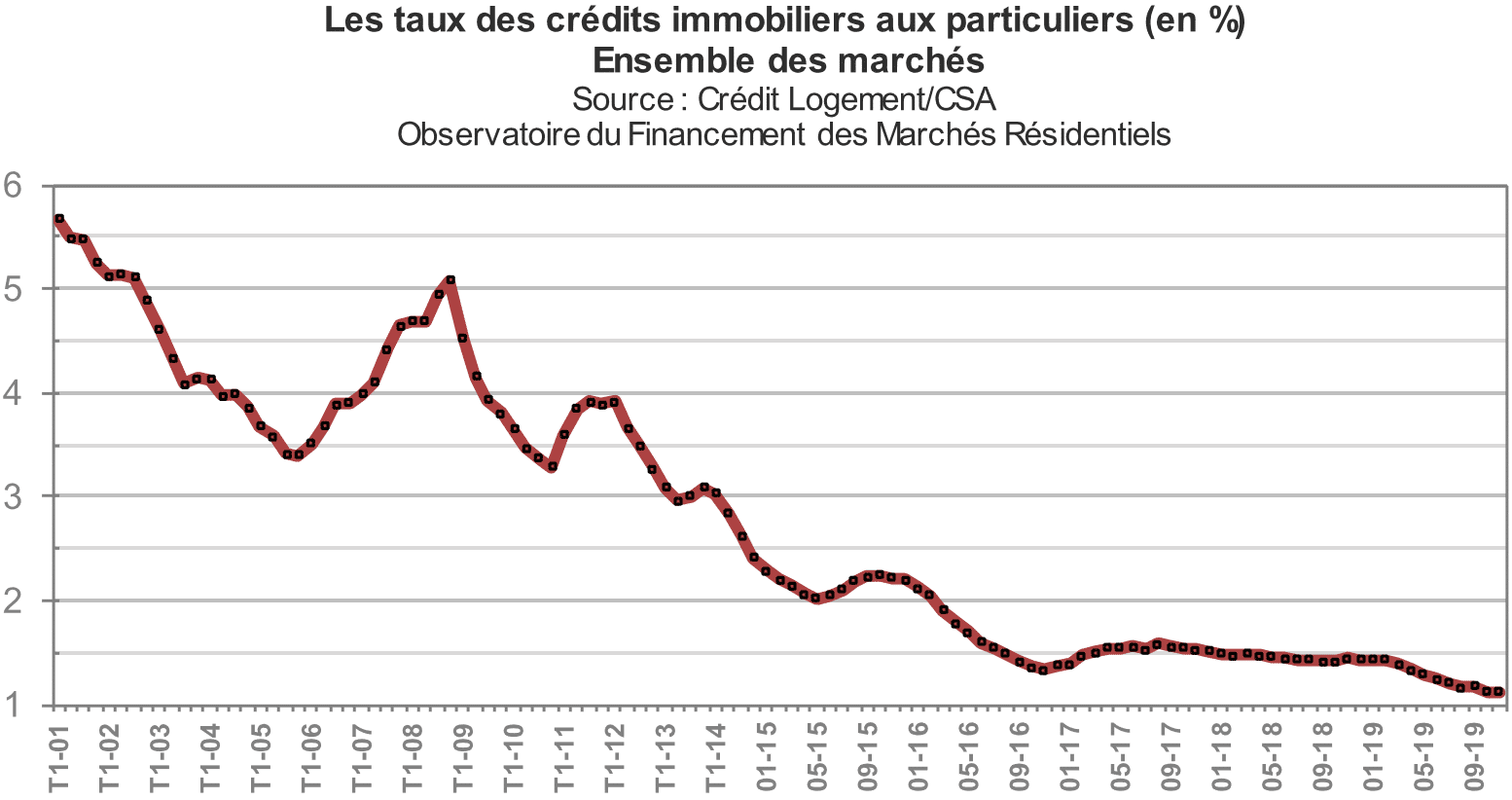

Investir dans l’immobilier en France permet également de bénéficier de taux de crédit particulièrement attractifs pour l’immobilier. En 2019, les taux d’emprunt étaient historiquement bas.

source : Observatoire Crédit Logement — Septembre 2019

Bien que les taux pour les non-résidents ou les expatriés soient légèrement supérieurs aux taux proposés résidents français (un non-résident est un risque plus élevé que la banque ne sera pas remboursée), il est maintenant possible d’emprunter des prêts à un taux d’intérêt moyen de 1,26% sur 20 ans. La période est donc idéale pour emprunter. En outre, il ya des banques qui s’adaptent très bien aux expatriés et fournissent leurs prêts pour leur projets immobiliers (tels que Crédit Agricole, BNP Paribas ou Le Crédit Lyonnais).

Dans le même thème : découvrez les tarifs offerts aux non-résidents Selon BetTerrates, le taux d’intérêt moyen en janvier 2020 était de 1,10 % pour un crédit de 15 ans, de 1,26 % pour 20 ans et de 1,49 % pour un prêt de 25 ans.

Pour les mois à venir, les taux moyens sur 20 ans devraient donc rester stables (entre 1,30 % et 1,50 %). Ce ne sera pas aussi dramatique qu’en 2019.

Préparez votre déclaration et/ou votre pension Vous pourriez aussi lire : Quelles sont les banques qui prêtent aux non-résidents ?

Votre retour en France ou pour vos enfants

L’une des principales raisons pour lesquelles les expatriés français investissent en France est l’anticipation de leur retour en France. De nombreux investisseurs étrangers choisissent d’investir dans un logement pour anticiper leur retour d’expatriation, ou dans un studio ou un appartement de deux pièces pour préparer le retour de leurs enfants en France pour leurs études. Cela leur permet d’avoir un pied-à-terre pendant leur court séjour en France.

L’immobilier reste un très bon investissement physique, dont vous êtes sûr de son utilité : vivre ou louer (contrairement à SCPI par exemple, qui constituent un investissement financier pur).

Investir pour votre pension

Investir dans l’immobilier est sans aucun doute l’une des meilleures solutions pour se préparer à la retraite si vous êtes expatriés. Cela est dû au fait que le risque est faible et que le rendement à long terme est élevé. Cela en fait un endroit idéal pour un expatrié qui veut anticiper sa retraite sur 15 ou 20 ans. Ajoutons que plus la durée du prêt est longue, plus la les paiements mensuels seront. Une bonne anticipation est donc essentielle.

En outre, l’investissement immobilier en France sera particulièrement fiable et garantira une rentabilité significative, à condition qu’il investisse dans des villes à forte densité de population, où la demande de loyer est élevée.

Vous pourriez aussi lire : Expat sur un contrat local, comment se préparer à la retraite ? Enfin, les taux d’emprunt bancaires sont très bas au début de 2020 et devraient rester globalement stables et favorables. Au début de votre pension, si vous avez investi Votre prêt sera remboursé suffisamment tôt et votre revenu locatif améliorera votre pouvoir d’achat et votre qualité de vie.

Afficher Masquer le sommaire

- L’immobilier en France, un investissement rentable

- Un marché français dynamique

- forte demande dans les grandes villes Cet article pourrait vous intéresser : Investissement dans l’immobilier, les 5 pièges à éviter

- Ancien bien immobilier, impôt intéressant

- Des taux historiquement bas, favorables à l’investissement Vous pouvez également lire : Tous les avantages du statut de location meublée non professionnelle

- Préparez votre déclaration et/ou votre pension Vous pourriez aussi lire : Quelles sont les banques qui prêtent aux non-résidents ?

- Votre retour en France ou pour vos enfants

- Investir pour votre pension