10 000 euros sur le compte, la tentation est grande de sécuriser la somme à tout prix. Pourtant, miser uniquement sur la prudence revient souvent à laisser filer une belle occasion. Ce capital peut devenir un véritable levier pour gagner en autonomie financière, à condition de sortir des sentiers battus des livrets d’épargne et de penser en termes de projet.

Avant d’aller plus loin, voici les grands points abordés dans cet article, pour structurer vos réflexions et éviter les pièges habituels :

- Il n’existe pas de recette universelle pour investir 10 000 euros

- Clarifier le résultat que vous visez est la première étape

- La question ne se limite pas à un montant : tout part de votre projet

- Tour d’horizon des différentes façons de placer ces 10 000 euros

- Prudence face aux conseils trouvés sur Internet : tous ne sont pas désintéressés

- Exemples concrets d’investissement à partir de 10 000 euros

- Faire grandir sa culture financière et entrepreneuriale

- Passer à l’action : comment transformer le capital en tremplin

-

- Une vidéo à ne pas manquer pour pousser la réflexion plus loin !

Il n’existe pas de réponse universelle

La question revient sans cesse : que faire de cette somme ? Pourtant, il faut l’affirmer sans détour : personne ne peut répondre à votre place. La solution idéale n’existe pas, ou plutôt, elle dépend entièrement de votre situation, de vos priorités, et du sens que vous donnez à ces 10 000 euros. Pour certains, c’est l’épargne de toute une vie. Pour d’autres, un bonus inattendu. Selon le contexte patrimonial, les réponses divergent, tout comme les conseils adaptés. Ce montant représente-t-il la totalité de votre épargne ? Un premier pas vers un projet de grande ampleur ? Avant d’aller plus loin, il s’agit donc de bien cerner ce que ces 10 000 euros représentent pour vous.

Quel résultat visez-vous vraiment ?

La vraie question n’est pas de trouver le meilleur taux ou la solution la plus sûre. Il s’agit de déterminer ce que vous attendez de cet argent. Voulez-vous générer un revenu complémentaire ? Préparer un futur projet ? Accélérer votre autonomie financière ? Derrière la question « où placer cet argent », se cache le défi de clarifier vos objectifs de vie. Qu’attendez-vous dans cinq, dix ou vingt ans ? À quoi rêvez-vous pour le futur ? C’est ce cap qui donnera du sens à votre placement.

Tout part du projet, pas du montant

Qu’ils soient de 10 000 ou 100 000 euros, les moyens à disposition ne sont qu’un outil au service d’une ambition. Certains souhaitent gagner leur indépendance financière en quelques années, d’autres envisagent simplement de bâtir une sécurité pour plus tard. Peut-être avez-vous déjà mis un pied dans l’immobilier et cherchez à diversifier. Ou, au contraire, ces 10 000 euros dorment depuis trop longtemps et l’envie de les activer se fait sentir. Le choix du véhicule d’investissement dépendra avant tout de ce que vous voulez accomplir, pas uniquement du montant en jeu.

Comment placer ces 10 000 euros ?

En pratique, les possibilités sont multiples et il serait vain de chercher une solution unique. Investir en immobilier, placer sur des produits financiers, ouvrir un contrat d’assurance-vie, miser sur les marchés boursiers, lancer une activité en ligne… Tout dépend de l’horizon de placement, de votre tolérance au risque, et de vos compétences. Un investissement immobilier n’aura pas la même logique ni les mêmes contraintes qu’un achat d’ETF ou d’actions à dividendes. Prendre le temps d’analyser chaque paramètre, c’est éviter bien des déceptions à moyen ou long terme. Une mauvaise décision se juge rarement sur le court terme : c’est après plusieurs mois, parfois des années, que l’on mesure l’impact réel d’un choix précipité.

Prudence face aux réponses sur Internet !

Saisir « comment investir 10 000 euros » dans un moteur de recherche vous exposera à une myriade de conseils et de forums. La plupart des réponses sont biaisées : beaucoup émanent de vendeurs de placements, d’assureurs, de promoteurs de produits financiers qui cherchent avant tout à vanter leur solution. On vous orientera vers telle ou telle assurance-vie, tel produit ou tel support, sans nécessairement tenir compte de votre réalité. S’il est sain de se documenter, restez lucide et gardez votre objectif personnel en ligne de mire. Ce n’est pas parce qu’une option est populaire ou vantée partout qu’elle correspondra à votre trajectoire de vie.

J’ai 10 000 euros, comment investir concrètement ?

Face à ce capital, la tentation est forte de tout sécuriser sur un livret. Pourtant, cette stratégie ne fait que garantir des rendements faméliques. Une approche plus dynamique consiste à affecter une partie de la somme à votre formation : investir en vous-même, c’est acquérir des compétences qui produiront des fruits bien au-delà du simple rendement financier. Consacrer par exemple 1 000 euros à des livres, des formations, des séminaires ou des rencontres avec des investisseurs permet d’ouvrir de nouveaux horizons et d’éviter bien des erreurs coûteuses.

Développer une culture financière et entrepreneuriale

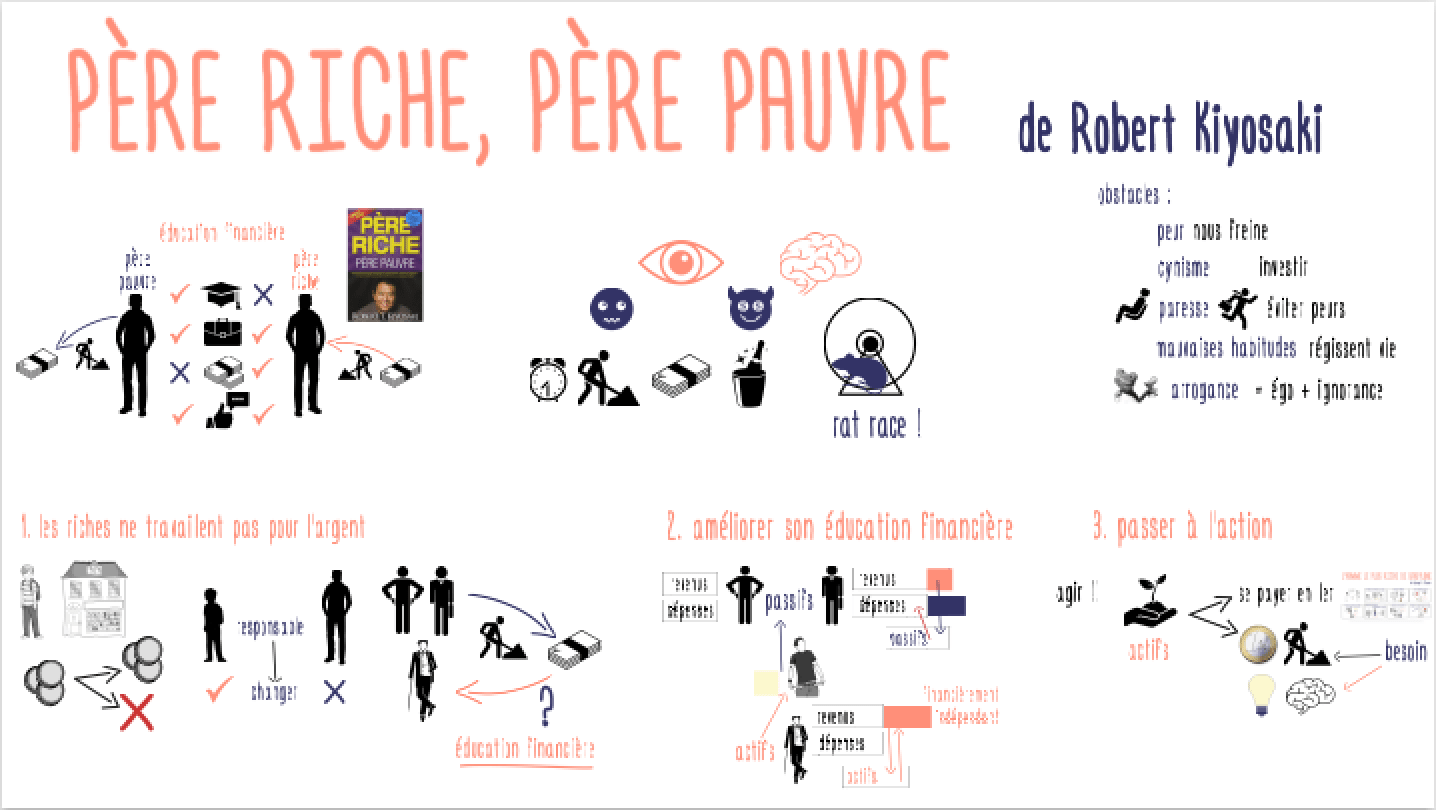

Pour ceux qui découvrent l’univers de l’investissement, certains ouvrages ont fait leurs preuves. « Père riche, père pauvre » pose les bases d’une véritable éducation financière. « La semaine de 4 heures » ou « The Millionaire Fastlane » offrent des perspectives sur la liberté entrepreneuriale. Avec un budget de 200 euros, on peut s’offrir une solide bibliothèque. Les 800 euros restants serviront à participer à des séminaires, à rencontrer d’autres investisseurs, à échanger avec des entrepreneurs. Rien ne remplace la richesse des échanges directs et la dynamique collective pour progresser.

Source : Mindparachutes

Passer à l’action : investir le reste

Reste la question : comment utiliser les 9 000 euros qui restent ? Une fois mieux formé, vous serez armé pour passer à l’action de façon réfléchie. Immobilier locatif, création d’entreprise, marché boursier… : plusieurs piliers s’ouvrent à vous pour faire fructifier votre capital. Par exemple, en immobilier, ces 9 000 euros peuvent servir d’apport pour un premier projet ou rassurer la banque pour obtenir un crédit. Certains choisissent d’en garder une partie, 4 000 ou 5 000 euros, pour bâtir une marge de sécurité.

Créer une activité peut aussi devenir un levier puissant : avec 500 à 1 500 euros, il est possible de lancer un site web, puis d’utiliser le reste pour développer son activité, générer du trafic, tester un produit. Cette approche permet de transformer l’épargne en moteur de lancement et de prendre une longueur d’avance. Rien n’empêche d’ailleurs de mixer ces deux stratégies pour diversifier vos sources de revenus.

Autre piste : investir sur les marchés financiers en adoptant une stratégie à moyen ou long terme, via des ETF ou des actions à dividendes. Cette démarche, souvent qualifiée de « bon père de famille », a fait ses preuves sur la durée, à condition de bien comprendre les risques associés.

Au fond, ces 10 000 euros peuvent devenir l’outil de votre indépendance, à condition de les faire travailler plutôt que de les laisser dormir. Ce n’est pas tant le montant qui compte, mais la capacité à adapter votre stratégie à vos ambitions. Investissez dans votre progression, vos compétences, vos projets. Faites en sorte que votre épargne devienne une source de revenus complémentaires, et non un simple chiffre sur un relevé.

Regardez la vidéo et partagez vos impressions !

Lien vers la vidéo YouTube (de nouveaux contenus régulièrement)